0731-85137865

010-68207668

0731-85137865

010-68207668

地址:长沙市天心区雀园路568号创谷主楼2楼天心文化(广告)产业园

电话:0731-85137865

邮箱:gongxin@chinaesa.org.cn

1。云游戏在哪里

云游戏解决网游画质提升瓶颈。根据中国通信院定义,云游戏本质上为交互性在线视频流,游戏在云端服务器上运行,并将渲染完毕后的游戏画面或指令压缩后通过网络传送给用户。云游戏和用户数据存储在服务器上,本地终端上不再需要安装游戏文件和存储用户数据。过去网游厂商一直在游戏画质与终端性能之间博弈。云游戏将在打破本地终端存储空间限制基础上,实现游戏画质大幅提升。

1.1云游戏用户

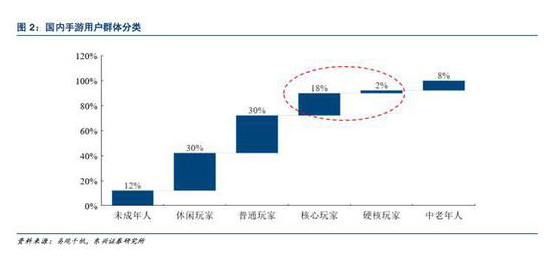

云游戏主要消费群体是核心及硬核游戏用户。核心及硬核游戏用户对游戏可玩性、游戏画质以及游戏操控感等品质要求较高,画质大幅提升的云游戏击中该群体痛点。我们判断,网游向云游戏进化过程将是核心及硬核游戏用户向云游戏用户转化过程。根据游戏工委及易观千帆统计,2019年国内手游用户规模6.4亿人,其中核心及硬核游戏用户占比分别为18%和2%,合计超过1亿人。

1.2云游戏品类

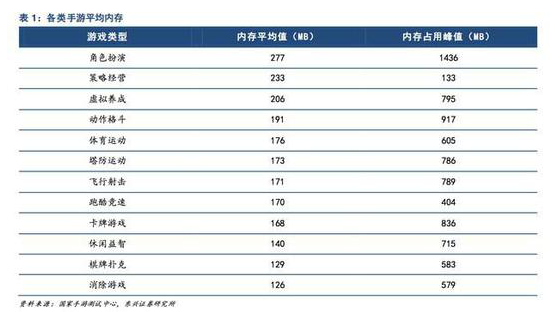

云游戏利好追求高画质的游戏品类。以手游为例,手游画质与游戏下载包及资源拓展包大小呈现正相关性。根据国家手游测试中心2019上半年《手游测试白皮书》,基于对10313款游戏测试数据,角色扮演、策略经营、虚拟养成类游戏在内存占用排名前三。可以认为,该三个大游戏品类将会受益于云游戏技术。

1.3云游戏研发商

云游戏利好端游研发商、主机游戏研发商以及二次元游戏研发商。核心及硬核游戏用户对游戏画质的较高追求是驱动游戏研发商打造高品质游戏核心动力,云游戏技术解决了困扰研发商及游戏用户关于高画质游戏对终端性能要求苛刻的问题。因此,掌握这批硬核用户的研发商具有研发云游戏的诉求,反过来讲,这类研发商具有用户优势。可以看到,这类研发商主要为端游研发商、主机游戏研发商以及二次元游戏研发商。

2。云游戏商业模式在哪里

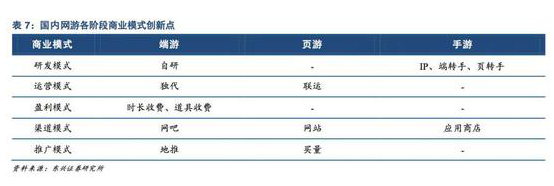

2.1端游商业模式

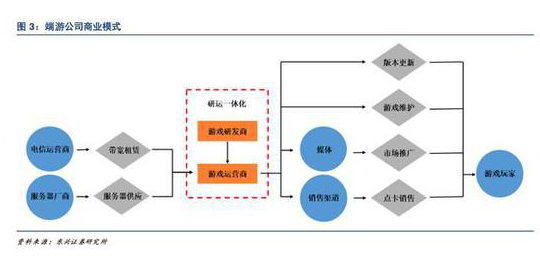

盛大网络创立端游商业模式。2001年,盛大网络代理韩国网络游戏《热血传奇》,凭借代理合同,浪潮、戴尔向盛大提供两个月服务器试用;中国电信给予盛大网络两个月测试期免费的带宽试用,国内单机游戏分销商上海育碧负责代销盛大游戏点卡。盛大网络实现以其游戏运营平台为中心的游戏产业链整合,创立网络游戏商业模式。

端游是国内网络游戏商业模式起点。游戏运营商处于产业链中心环节,与各方形成商业交易:运营商通过自主研发或代理开发商游戏产品获得游戏运营权;向服务器厂商购买或租赁服务器,向网络服务商租赁网络带宽,为游戏运营提供硬件设施和网络条件;借助媒体进行游戏推广及搭建游戏用户充值收费渠道。

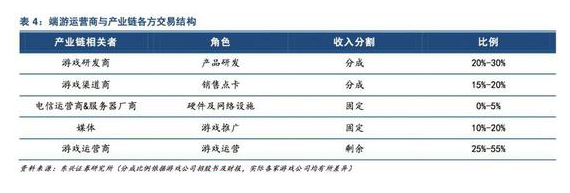

运营为王。端游研发商、端游运营商与渠道代理商是产业链核心环节,采用分成模式分配游戏用户充值,运营商收获端游价值链最大分成比例。电信运营商、服务器供应商以及媒体获得的收益取决于运营商经营计划,不参与游戏分成。

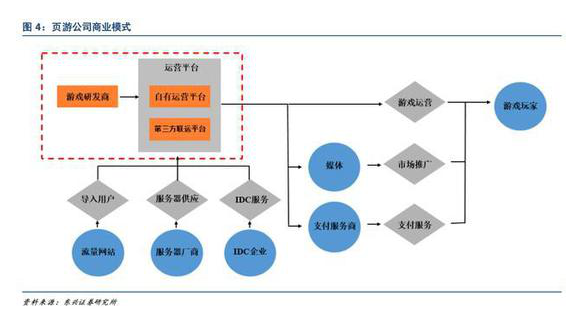

2.2页游商业模式

页游公司商业模式创新主要体现在联运和买量。端游运营商倾向于独家代理运营游戏,页游运营商则会将独代游戏产品再次授权第三方运营平台,形成联运模式;买量模式是页游运营商将流量网站的用户导入自有页游运营平台,并根据用户充值分成给流量网站。联运和买量有助于页游运营商快速获取用户并盈利。

研发为王。页游研发商、页游运营商与页游渠道商是产业链核心环节,研发商收获页游价值链最大分成比例。采用分成模式分配游戏用户充值。服务器商、IDC企业以及媒体获得的收益取决于运营商经营计划,不参与游戏分成。

2.3手游商业模式

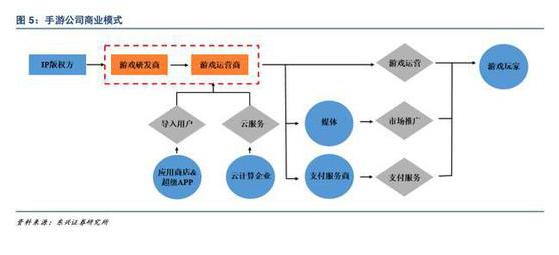

IP版权方成为手游产业链一环。IP版权方向手游研发商授权IP,为游戏开发角色、图像及故事情节提供基础。研发商、运营商、渠道商、游戏媒体、支付商、基础设施供应商等角色均保留在手游产业链。页游联运模式在手游产业链中并未得到发展,买量模式在手游产业链中得到进一步发展。

渠道为王。IP版权方、研发商、运营商与渠道商用分成模式分配游戏用户充值,渠道商收获手游价值链最大分成比例。云计算公司以及媒体获得的收益取决于运营商经营计划,不参与游戏分成。

2.4云游戏商业模式

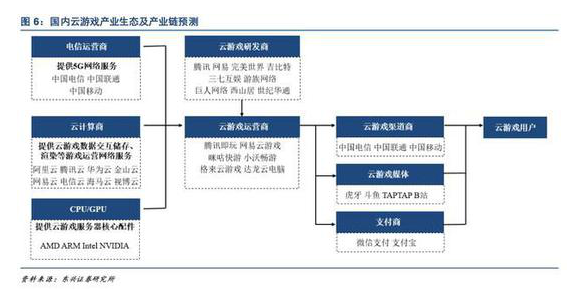

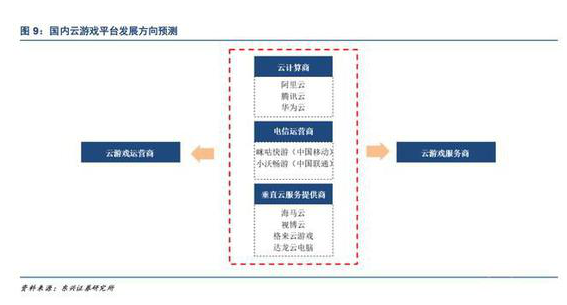

云游戏产业链或与端游较为接近,运营为王。目前国内云游戏产业链尚处于探索之中,参与者包括电信运营商、云计算服务商(包含垂直云服务提供商)、CPU/GPU供应商、游戏研发商等。我们认为,云游戏产业链或与端游较为接近,运营为王。

云游戏商业模式会发生较大变化。在端游、页游及手游发展阶段,游戏公司商业模式均有创新之处。云游戏是一门新兴技术,可以预判围绕云游戏产品的商业模式将发生较大变化,包括研发模式、运营模式、盈利模式、渠道模式、推广模式等。

2.4.1研发模式

云游戏研发更注重游戏美术设计。云游戏核心优势在于突破网游画质瓶颈,推动网游研发商对美术资源竞赛。一般而言,游戏角色模型面数越高,角色越生动形象。《崩坏3》和《阴阳师》是注重游戏画质的代表性手游产品。2016年公测的手游《崩坏3》中角色建模多边形数量达到15000面,接近端游《剑网3》重制版水平(16000至20000面);2019年公测的手游《闪耀暖暖》中角色建模数达到50000-80000面,接近一流主机游戏水平。云游戏将助推手游画质接近主机游戏水平。目前国内手游研发已经具有较高门槛,头部产品研发团队达到数百人,研发周期2-3年,云游戏将提高游戏研发成本,进一步提高游戏行业壁垒。

2.4.2运营模式

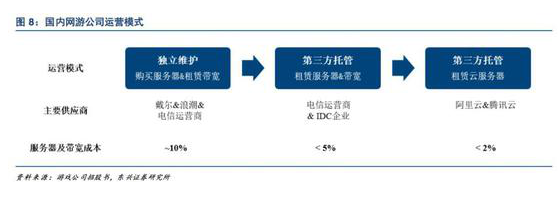

网游运营成本随IDC崛起而降低。早期国内端游运营商向服务器商购买服务器以及向电信运营商采购带宽,采购成本与维护成本较高,约占到游戏收入的10%;为降低成本,后期游戏运营商倾向租赁服务器和带宽并交由第三方IDC公司托管,成本降低至游戏收入的5%;目前国内手游运营商向云计算公司租赁云服务器及采购增值服务,成本进一步降低至游戏收入的2%。可以看到,网游产业由新兴向成熟发展过程中,第三方IDC企业会逐步发展,降低游戏运营成本。

备注:1)游戏运营商:负责提供游戏运营平台,架设服务器组安装服务器端软件,租赁带宽提供网络游戏下载,并对游戏进行推广、运营维护以及客户服务等;2)IDC公司:基础业务包括主机托管、宽带出租、IP地址出租、服务器出租和虚拟主机出租等,增值业务包括数据备份、负载均衡、设备检测、远程维护、代理维护、系统集成、异地容灾、安全系统等。

云游戏运营成本或随第三方云游戏服务商发展而降低。目前云游戏运营成本大幅高于端游和手游。主要源于目前云游戏运营商需要独立覆盖服务器及网络成本。按照电脑游戏及手游运营成本降低轨迹,目前国内云计算商、电信运营商云游戏平台、垂直云游戏服务提供商将部分向产业下游拓展转化为第三方云游戏服务商,驱动云游戏成本降低。

2.4.3盈利模式

国内网游盈利模式由点卡模式转为道具模式。2000年,华义国际在中国大陆代理发行《石器时代》,引入中国台湾网游市场获得认可的计时点卡模式,并成为国内网游主要盈利模式;2006年,《征途》采用道具收入模式,并验证道具收费模式产生的收益远大于游戏点卡收益。道具收费逐步成为国内主流端游以及之后页游和手游盈利模式。

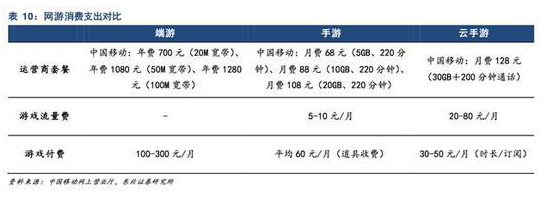

国内硬核游戏用户付费能力已经能支撑云游戏运营成本。根据产业调研:720P云游戏,游戏运营商承担的单用户成本约1.5-2元/小时;1080P云游戏,游戏运营商承担的单用户成本约需要在6-7元/小时;以及极光大数据统计,2019年国内人均手游使用时长10小时/月。可以得到:对720P/1080P云游戏,游戏运营商承担的单用户成本分别为15-20元/月、60-70元/月。对比腾讯2019年三季度披露的旗下手游付费用户付费能力为61-64元/月。考虑到重度和硬核用户付费能力远高于平均水平。因此,面向重度游戏用户和硬核游戏用户的云游戏具备商业运营条件。

云游戏适合采用前向付费模式。理由如下:1)云游戏运营商承担的用户成本(服务器及网络等成本)与在线用户人数和用户游戏时长呈正相关关系。前向收费模式可以将不付费的用户排除在外,降低运营商成本;2)国内重度游戏用户和硬核游戏用户与单机游戏用户、主机游戏用户的消费习惯重合度较高。这类消费群体具有时长收费、买断制及订阅制等前向付费习惯。

2.4.4渠道模式

游戏用户入口即为渠道。端游早期发展阶段,网吧、软件分销渠道承担网游实体点卡和虚拟点卡销售任务,成为主要渠道商,分成比例为点卡面值的15%-20%。端游发展后期,线下销售网点渠道角色弱化,退化为网游可选支付方式之一,返点比例降低为点卡面值的2%-3%;在页游行业发展期,百度、360等流量巨头成为页游渠道商,渠道商不参与游戏运营,负责将流量转化为页游用户,分成比例20%-30%;手游渠道商主要为应用商店,分成比例30%-50%。

电信运营商或是云游戏早期阶段渠道商。不考虑硬件成本,目前国内云游戏玩家试玩云游戏需要三重付费,分别为运营商套餐、云游戏流量费、游戏付费。与端游和手游消费体验相比,目前云游戏消费方式设置的门槛较多。我们认为,在5G流量费用无法快速下降条件下,电信运营商具有将云游戏与手机流量套餐相融合优势,形成云游戏研发商/运营商——电信运营商——游戏用户的渠道链条。此销售模式在国内端游发展早期曾被电信运营商普遍采用。电信运营商则成为云游戏渠道商,与运营商采用分成方式。

举例:2005年,上海电信与盛大网络合作推出:上海玩家如果采用拨号上网的方式,只需使用95877拨号上网,就能免费玩传奇,不需购买点卡。上海电信与盛大网络根据用户在线时长分成。

2.4.5推广模式

国内网游推广由线下地推转变为线上买量推广。网吧曾是国内游戏用户主要的上网场所之一。2007年之前国内网吧用户与网游用户重合度超过70%。各大网游运营商建立地推团队进行网吧资料的收集以及网吧的定期回访。2009年之后,游戏推广模式逐步由地推转变为线上买量推广。以手游为例,根据《2018硬核联盟白皮书》报告,2018年手游买量市场规模约563亿元,占比手游市场的42%。

口碑传播及意见领袖推荐将是云游戏主要推广方式。理由如下:云游戏主要消费群体是核心游戏用户及硬核游戏用户。该群体主要聚集在游戏直播以及游戏社区等平台,易于口碑传播;核心游戏用户及硬核游戏用户会关注知名游戏主播推荐的游戏,例如目前敖厂长在哔哩哔哩粉丝超过600万。

云游戏或将运营为王,运营商获得产业链最大分成比例。云游戏主要消费群体是核心及硬核游戏用户。国内这批游戏用户主要聚集在部分网游产品及游戏社区平台,背后公司将在云游戏浪潮中具有发展优势。

来源:乐晴智库

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

1、 网站注明“来源:中国通信工业协会电子竞技分会”的所有作品,其他媒体、网站或个人转载使用时必须注明:“来源:中国通信工业协会电子竞技分会”。

2、凡本网站注明“来源:XXX”的作品,均转载其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网站提供的资料如与相关纸质文本不符,以纸质文本为准。

地址:长沙市天心区雀园路568号创谷主楼2楼天心文化(广告)产业园

联系电话:0731-85137865 010-68207668 邮箱:gongxin@chinaesa.org.cn

备案号:湘ICP备19010355号-1 湘公网安备 43010302001069号

版权所有 Copyright © 2005-2022 中国通信工业协会电子竞技分会

成立通知

成立通知  分会简介

分会简介  领导介绍

领导介绍  媒体报道

媒体报道  行业动态

行业动态  分会动态

分会动态  产业标准

产业标准  产业政策

产业政策  产业研究

产业研究  产业杂谈

产业杂谈  专业活动

专业活动  平台运营

平台运营  国内交流合作

国内交流合作  国际交流合作

国际交流合作  电竞培训

电竞培训 指导教材

指导教材 会员风采

会员风采  联系我们

联系我们  资料下载

资料下载