0731-85137865

010-68207668

0731-85137865

010-68207668

地址:长沙市天心区雀园路568号创谷主楼2楼天心文化(广告)产业园

电话:0731-85137865

邮箱:gongxin@chinaesa.org.cn

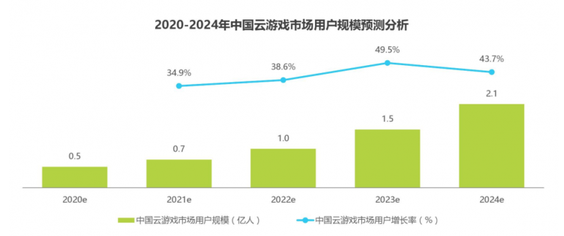

近日,艾瑞咨询(iResearch)公布了一份有关中国云游戏市场的研究报告,其中总结了至今为止的云游戏市场,总结未来一个时期内的云游戏发展方向。

云游戏诞生于2009年到2016年,仍处于PC客户端游戏热潮由盛转衰的拐点,这个时间各大厂商都在踊跃尝试拓展全新的游戏市场,云游戏的概念也在这个阶段被首次提出。

彼时的移动游戏尚在萌芽,网络环境处于2G、3G朝4G转移,客户端游戏的画质与当时的带宽也仅是勉强可用。

从2017年到2019年,市场对于云游戏的探索开始了切实可行的研究。随着各大厂商开始在云游戏领域提前布局:腾讯公布“腾讯即玩”,微软云游戏服务“xCloud”,谷歌“Stadia”,国区的2019年有望成为云游戏元年。

在接下来的一段时间里,随着5G网络的正式投入运营,云游戏将进入快速成长期。基于游戏硬件设备进行分类的市场边界逐渐模糊,多屏融合成为市场新趋势。预测云游戏市场的初期用户特征:1、被“随时随地,想玩就玩”的特性所吸引,通过云游戏的方式提升自身游戏体验。2、云游戏市场具有价格优势,只需较少的付费就可以畅玩最高端的3A游戏,没有入门门槛。

云游戏的普及对市场发生的变革

游戏作弊彻底消失

用户无法直接接触到游戏数据,没有其他端口可以进行作弊。

游戏表现大幅提升

碍于机能的限制,“游戏表现”和“流畅运行”存在矛盾,理论上云游戏将这一顾虑彻底消除。

游戏边界逐渐模糊

用户可以在任何设备上玩到任何游戏,传统游戏对于硬件的区分将逐渐模糊

游戏设计更加碎片化

用户可以在任何时间地点,选择合适的方式游玩同一款游戏,这会导致游戏本身的设计更加符合使用情景。

硬件设备重心转移

游戏用户对于硬件的要求,会从“处理器”、“显卡”转移至“网卡”、“显示器”。

商业模式发生转变

在已知的云游戏平台中,订阅制成为热门收费模式,必将与现在的买断制或F2P存在区别。

中国云游戏市场宏观背景分析

高速发展的游戏市场为云游戏的到来奠定了良好的基础。

中国游戏市场收入规模自2013年至今(2019年),以21.31%的年复合增长率高速发展,智能手机的价格普及与硬件性能的提升推动了移动游戏的爆发,成为市场增长最关键的因素之一。短短几年之间,游戏的制作水准/收费结构/分销模式/IP覆盖等多发面,易发生根本性的变化。如今5G技术正处于萌芽阶段、云游戏也迈入了发展初期,中国游戏市场仍将这些不断革新的技术与产品中获得新的突破。

全球各大游戏厂商都在加强研发云游戏平台

有部分云游戏内容已面向用户展开全方位的测试,虽然就目前的网络环境来看,云游戏的体验尚未达到可被完全接受的水准,但市场雏形已经形成,云游戏也确实展现出了可以完全替代其他游戏方式的潜质。

行业短期内快速爆发

得益于手机设备的快速普及以及中国移动游戏的高速发展,从整体来看,中国用户的游戏习惯已较为稳定成熟。在此基础上,只要云游戏给与用户带来的游戏体验提升有所保证,必然会快速被用户接受。另一方面,在云游戏的环境之下,游戏研发层面的痛点将得到大幅缓解(游戏容量、流量消耗、网络要求、硬件要求等),因此云游戏也必然会成为游戏研发商制作游戏时的首选项。

从核心用户稳定向外围辐射

在移植的云游戏收费模式中,订阅制、预付费是目前主要两大方向。这与大部分中国游戏用户的消费习惯并不一致,但在与单机游戏用户、主机游戏用户的消费习惯重合度较高。所以在市场成长初期,用户的体量并不会呈现爆发式的快速增长,而是以重度核心用户为主来形成第一批消费群体。之后随着行业体量和市场推广的一步步推进,玩家整体规模会较为稳定地保持持续增长效应。

移动设备+家庭设备打开初期市场

手机作为游戏设备,在中国乃至全球游戏市场中占绝对优势,而这种优势也将同样延续到云游戏上:一方面用户可以在手机上随时随地体验大型PC游戏或者主机游戏等;另一方面,即使是玩手机游戏,但在云游戏的情况下,用户的手机设备不仅耗电量和发热量都会降低,而且能获得游戏画质和帧率的提升。

反观大屏设备市场,以电视+机顶盒组成的家庭大屏设备同样与当代人的娱乐生活密不可分。但受限于硬件性能(处理器弱)和硬盘容量等原因,电视机游戏一直没有形成客观的市场。但云游戏的到来,将彻底解决电视机游戏的痛点,并完全发挥出大屏游戏的优势。

中国云游戏市场游戏类别预测分析

移动游戏为主

中国游戏市场中,无论是从内容研发、成本控制、产品宣发、运营纬度等多个层面来说,移动游戏的发展都最为成熟。以移动游戏作为基础来发展云游戏,也是最符合中国玩家的习惯。其中,对用户的吸引力主要集中在以下几点:

一、消除设备性能障碍

随着技术的进步,移动游戏在品质上的发展较之前两年已有了长足的进步。而品质的提升带来的则是对移动设备硬件的提高。除了部分打杂最新处理器的高端机型,市面上许多移动设备都很难满足同时开启“最高画质+最高帧率”的条件,但是在云游戏的场景下,画面的好坏仅由网速决定,无关设备性能,每个玩家都可以用现有的设备获得最佳的游戏体验。

二、重度玩家的福音

纵观市场中的头部产品,不乏有许多玩家每日在线时长有高要求的游戏,大部分玩家只能在电脑上使用模拟器来缓解手机发热、耗电的情况。而云游戏不仅能降低手机的整体功耗,也能让玩家根据自身所处的场景更方便地切换游戏设备。

三、打开即玩的全新体验

2018年微信小游戏的火爆,让大部分用户对“点击即玩”有了清晰的认识,云游戏则扩大了这一概念,不在局限于“小游戏”,所有的游戏只要推出了云游戏版本,就可以轻松实现“点击即玩”。

中国云游戏市场产业链图谱预测分析

中国云游戏市场企业分类预测分析

平台运营驱动型企业将占据市场主导地位

未来云游戏市场企业类型按照业务驱动情况可以分为三类:分别是云游戏产品研发发行为主的内容生产驱动型、以云游戏分发服务为主的平台运营驱动型,以及给予云游戏提供运行环境的硬件技术驱动型。

鉴于云游戏“点开即玩”的特性,用户的留存率和活跃程度将更大程度的依赖游戏的“入口”,所以主打入口整合及提供服务的平台运营驱动型企业将拥有市场最多的话语权,也将占据市场的主导地位。

来源:游戏智库

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

1、 网站注明“来源:中国通信工业协会电子竞技分会”的所有作品,其他媒体、网站或个人转载使用时必须注明:“来源:中国通信工业协会电子竞技分会”。

2、凡本网站注明“来源:XXX”的作品,均转载其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网站提供的资料如与相关纸质文本不符,以纸质文本为准。

地址:长沙市天心区雀园路568号创谷主楼2楼天心文化(广告)产业园

联系电话:0731-85137865 010-68207668 邮箱:gongxin@chinaesa.org.cn

备案号:湘ICP备19010355号-1 湘公网安备 43010302001069号

版权所有 Copyright © 2005-2022 中国通信工业协会电子竞技分会

成立通知

成立通知  分会简介

分会简介  领导介绍

领导介绍  媒体报道

媒体报道  行业动态

行业动态  分会动态

分会动态  产业标准

产业标准  产业政策

产业政策  产业研究

产业研究  产业杂谈

产业杂谈  专业活动

专业活动  平台运营

平台运营  国内交流合作

国内交流合作  国际交流合作

国际交流合作  电竞培训

电竞培训 指导教材

指导教材 会员风采

会员风采  联系我们

联系我们  资料下载

资料下载