0731-85137865

010-68207668

0731-85137865

010-68207668

地址:长沙市天心区雀园路568号创谷主楼2楼天心文化(广告)产业园

电话:0731-85137865

邮箱:gongxin@chinaesa.org.cn

游戏是移动行业里的开拓者,精明的营销团队推动它的发展,并且以及一种复杂、侵略式的数据收集和诠释方式。这是一个竞争极为激烈的领域,而且没有缓下来的迹象。

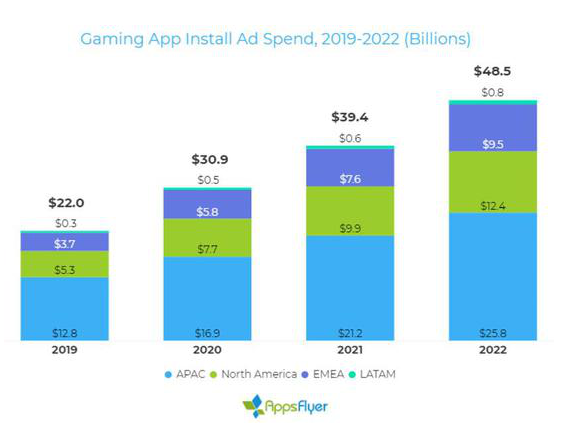

据AppsFlyer的分析,游戏领域的应用安装广告消费总额在2019年达到了220亿美元之巨,并预计到2022年,游戏应用营销者在全球范围内的买量成本将达到485亿美元。

首先,我们来看整体环境:AppsFlyer前不久发布的全球应用安装广告预测显示,买量预算在所有方面都出现了增长,预计在2022年达到1180亿美元,几乎是移动广告消费总额的三分之一(总额包括内购和手机网页广告)。

但是,在总体应用经济领域内,游戏部分自成一脉。深度解析显示,游戏领域的买量消费同比增长30%,游戏买量占据了几乎40%的所有应用安装买量预算。

我们预计每个区域在2019年到2022年之间都会经历比较快的增长,正如下表所显示的那样:

各区域买量现状

亚太地区:主要由中国、日本和韩国这样巨大的游戏市场推动增长,亚太地区的游戏买量成本是全球最高的,预计将从2019年的128亿美元增至2022年的258亿美元。

尽管中国在应用市场的消费是全球第一,但你很难衡量它,因为那里有数以百计的第三方安卓商店,而不是像全球范围内的Google Play那样。

然而,AppsFlyer今年首次对中国市场做出了预测,2019年中国区买量消费金额大约在50亿美元左右。

日本和韩国的大型游戏公司是全球用户LTV最高的,因此,这两个国家的买量成本是全球最高的,日本和韩国每次游戏安装成本分别达到2.8美元和3美元。这让日本市场2019年的买量总额超过了8亿美元,韩国市场的买量消费接近7亿美元。

因为重度游戏在这些市场非常流行,这些市场的游戏非自然安装量当中,25%来自重度游戏。这也是日本和韩国总体游戏消费额较高的原因,在这些国家,一个核心用户的买量成本几乎达到10美元之多。

北美:北美地区的买量成本位居第二,但远低于亚太市场,不过AppsFlyer预计这个市场的买量成本增长非常迅速,具体来说,将从2019年的53亿美元,增长到124亿美元,增幅135%。

该区域庞大的用户基础和高昂的买量成本(游戏每次安装成本约2.2美元)使之成为全球游戏开发者最理想的出海目的地(不像中日韩市场对游戏本地化要求很高,如果不是这个原因,亚太市场的买量成本会更高)。

从游戏类型来看,休闲游戏安装量成为美国最主要的品类,超过半数的休闲游戏安装量都来自买量。在美国,买到一位休闲游戏玩家的成本是1.5美元,几乎是这个品类全球最高的。

尽管2019年美国获得核心玩家的成本高达5美元左右,但美国只有7%的非自然安装来自核心游戏。美国也是全球最大的社交博彩游戏市场,买量成本指数(CPI)超过4美元,因此吸引了大量资金消费。

欧洲、中东和非洲(EMEA):在2019年只2022年,这个碎片化的游戏安装量市场将会得到156%的增长,从37亿美元增至95亿美元。

在西欧,英国和德国以数百万计的非自然安装量和1.4美元左右的CPI成本遥遥领先。英国2019年游戏买量预算达到5.6亿美元,德国同期为5.3亿美元。

俄罗斯是EMEA地区最大的游戏买量市场,非自然买量接近5亿次,但该国的媒体成本很低,每次安装成本只有0.45美元。因此,该地区2019年的整体买量预算只有2.2亿美元。

拉丁美洲:该区域整体来说,尤其是巴西,在过去出现了非常重大的增长,达到了非常大的规模。然而,拉丁美洲地区的游戏安装成本极低(每次安装成本0.25美元),因此该区域的买量市场较小。即使如此,该地区的增长将是全球最高的,预计从2019年的3亿美元,增至2022年的8亿美元,增幅超过165%。

游戏业买量成本增长的原因

手游市场在爆发式增长,但竞争也同样激烈。据AppAnnie统计,手游(智能机和平板)消费在2019年迅速增长到了800亿美元,预计在2020年超过1000亿美元。

如今,数十亿的用户随身都有移动设备,访问和使用的增加推动了游戏用户群的增长,给营销人员带来了满足市场需求的巨大压力。

但与数十万个游戏应加入竞争,曝光率是一个巨大的挑战,让营销人员别无选择,只能通过买量的方式让人们注意到他们的游戏。因此,超过57%的游戏安装量都是非自然新增。

数据驱动是核心。游戏营销者们在增加买量预算获得增长的时候,必须争取每一次安装量,但他们还必须重视盈利。有了更好的数据驱动工具、娴熟的数据分析师和优秀的策略、游戏营销者们就可以在营销和推动广告消费回报率方面更有自信。

这种信心也让营销人员更加关注广告本身,他们可以将资源分配给创意和不同的广告投放,然后得出最佳策略,以获得高质量的用户,用最大的量级和最佳的价格。

自然新增出现了停滞。当所有品类每天都有大量新游戏发布的时候,通过普通的关键词搜索获得新用户是很困难的。虽然有着无尽的选择,但在头部榜单之外,任何游戏想要进入用户设备的可能性都是微乎其微的。

不同品类的增长。随着设备能力和硬件的提升,核心游戏(比如SLG、RPG)变得越来越受欢迎,使得用户的体验时间越来越长。结果,根据AppAnnie的统计,这些品类占据了游戏用户消费额的76%以上。

由于核心游戏的LTV较高,媒体成本也很高,因此这类游戏在整体广告买量预算方面占比很高(占比大约37%)。

另一个极端则是超休闲游戏,这些易于研发、玩法简单的游戏主要通过广告带来收入,而且吸引了数百万计的用户,其中很多人此前都没玩过游戏。

由于这些游戏的利润率很低,它们主要依赖走量而且必须采取侵略式的买量策略。即使如此,超休闲游戏的买量成本仍然很低,这就意味着这类游戏的整体买量预算远低于核心游戏。

应用内广告、尤其是激励视频广告的兴起,在游戏流程里明智的广告使用和只有5%的玩家通过内购带来变现的事实,使得广告变现成为很多开发者的收入支柱。

据IDC最近一份报告显示,应用内广告收入的增长比内购收入增速快四倍(26%的同比增幅,后者同比增幅6.2%)。更优秀的变现能力意味着更多的收入,也就意味着更多的买量预算。

手游改变者?

在未来的几年里,技术进步可以给手游带来非常大的影响。

5G即将到来。的确,该技术的发展过程可能会遭遇挫折,而且离普及还有一定距离,但只要网络问题解决且用户们使用5G手机,手游行业将会迎来转变。游戏业资深人士也没办法准确预计5G对游戏带来的影响,但他们认为就像Spotify和Netflix推动订阅变现模式增长一样,改变游戏市场格局。

当然,5G会带来更丰富的内容和更快的传输速度,让更多社交游戏得以实现。而且,核心游戏和其他复杂内容的游戏会更便捷,有了“随时随地体验”的能力,内容多样性大幅增长,吸引更多的玩家类型。

云游戏降至。有了5G加持,移动平台的云游戏也将在游戏业创造新时代,当游戏与云计算能力结合之后,负责游戏玩法的数据处理将在远程服务器完成,而不是用户的设备上。有了云游戏之后,任何用户只要有任何设备都可以联网,并且直接进入游戏体验内容。

来源:GameLook

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

1、 网站注明“来源:中国通信工业协会电子竞技分会”的所有作品,其他媒体、网站或个人转载使用时必须注明:“来源:中国通信工业协会电子竞技分会”。

2、凡本网站注明“来源:XXX”的作品,均转载其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网站提供的资料如与相关纸质文本不符,以纸质文本为准。

地址:长沙市天心区雀园路568号创谷主楼2楼天心文化(广告)产业园

联系电话:0731-85137865 010-68207668 邮箱:gongxin@chinaesa.org.cn

备案号:湘ICP备19010355号-1 湘公网安备 43010302001069号

版权所有 Copyright © 2005-2022 中国通信工业协会电子竞技分会

成立通知

成立通知  分会简介

分会简介  领导介绍

领导介绍  媒体报道

媒体报道  行业动态

行业动态  分会动态

分会动态  产业标准

产业标准  产业政策

产业政策  产业研究

产业研究  产业杂谈

产业杂谈  专业活动

专业活动  平台运营

平台运营  国内交流合作

国内交流合作  国际交流合作

国际交流合作  电竞培训

电竞培训 指导教材

指导教材 会员风采

会员风采  联系我们

联系我们  资料下载

资料下载