0731-85137865

010-68207668

0731-85137865

010-68207668

地址:长沙市天心区雀园路568号创谷主楼2楼天心文化(广告)产业园

电话:0731-85137865

邮箱:gongxin@chinaesa.org.cn

2019年,“阔少爷”斗鱼秀场化成功,“铁公鸡”虎牙用户增长见顶。斗鱼和虎牙都明白,将游戏流量转化为秀场营收更赚钱,也知道了美女主播比游戏主播更赚钱。

游戏直播正要走秀场直播的路,却发现快手、B站入局让本就饱和的用户池更难增长了。当斗鱼虎牙也找不到新用户,游戏直播似乎讲不出新故事了。

阔少爷与铁公鸡

2019年是一条游戏直播的分割线,此前斗鱼虎牙风格迥异。

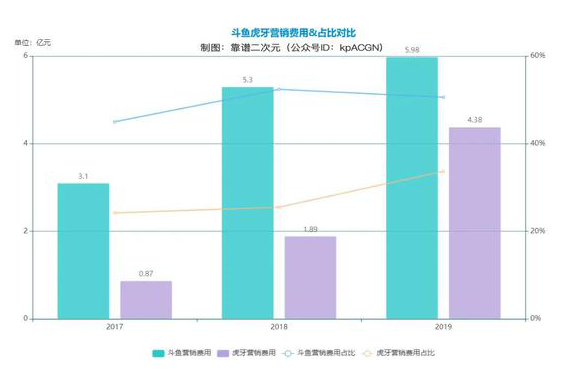

斗鱼用户多流量大,是花钱大手大脚的阔少爷。2017年-2018年斗鱼营销费用一共花费8.4亿,虎牙仅为2.6亿;斗鱼砸出了江湖名声最响的一哥一姐,用户量领先虎牙,2019年Q1斗鱼总月活1.59亿,虎牙则为1.23亿;

阔少爷人气很高,但不太会盈利。

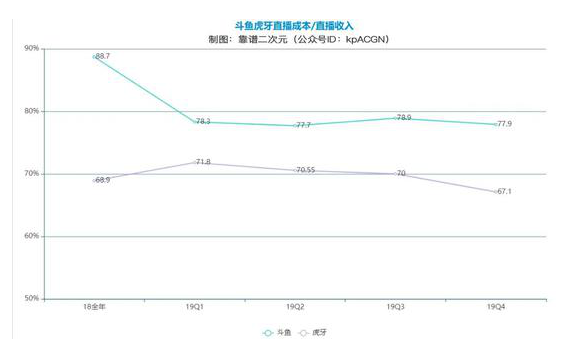

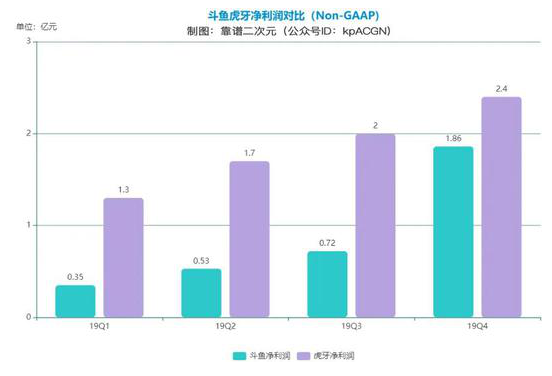

18年斗鱼总成本占总营收95.5%,直播成本占直播收入88.7%,成本高居不下,2018全年毛利率仅为4.2%。最鲜明的写照是19年3月时斗鱼手里握着43亿,却靠利息和外汇才有3500万的净利润(Non-GAAP)。

虎牙在18年净利润就有4.6亿了,与斗鱼不同,虎牙是不折不扣的“铁公鸡”,在YY老大哥的点拨下严守成本,连续九个季度盈利。2017-2019年,虎牙成本与营收占比为88.5%,84.3%和82.3%,逐年下降,且前两年营销费用占比连25%都不到,19年直播成本占比从68.9%小幅上升到69.6%,依旧远低于斗鱼19年的78.3%。

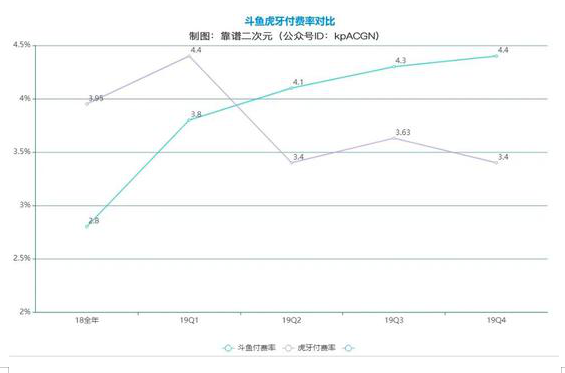

虎牙的用户更爱花钱,18年底虎牙付费用户为480万,ARPPU(付费用户/直播收入)为300元。斗鱼则分别是380万和208元。18全年虎牙付费率为3.95%,斗鱼为2.8%。

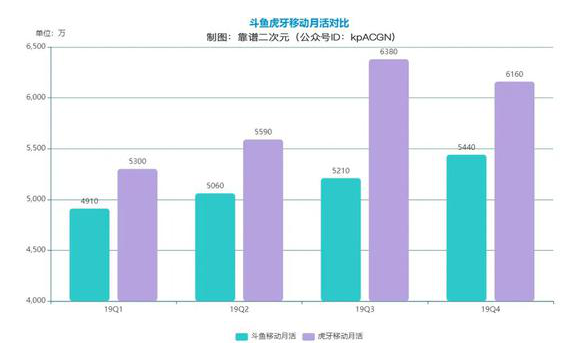

虎牙的问题是用户底子薄,19年Q1虎牙整体月活比斗鱼少了3500万,移动月活只领先400万不到,这也导致随后在19年Q1付费用户上,虎牙540万被斗鱼600万反超。

2019年第一季度过去,危机当前,阔少爷要变现,铁公鸡要拉新。

斗鱼变现可圈可点,虎牙用户增长遇到瓶颈

阔少爷把钱花在了刀刃上。

靠谱编辑部根据财报计算,2019年斗鱼的总成本占比总收入,由前两年的100%,95.9%逐年降低到83.5%,与虎牙82.3%的成本占比差距逐渐缩小;直播成本占比也从18年88.7%降低到78.3%,甚至连营销费用都只比去年多了7000万,占比从52.4%降为50.6%。

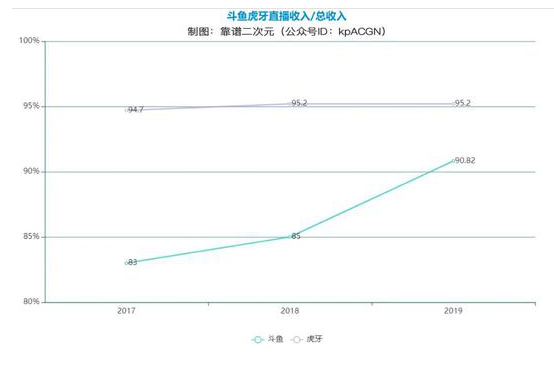

同时,斗鱼总营收从2019年Q1的14亿增长到Q4的20亿,全年来看总收入72亿,同比增长99.3%。多元化的帽子虽然好看,在搞钱面前不值一提。19年斗鱼直播收入占比首次突破90%,较18年与虎牙的差距从10%缩减到5%。

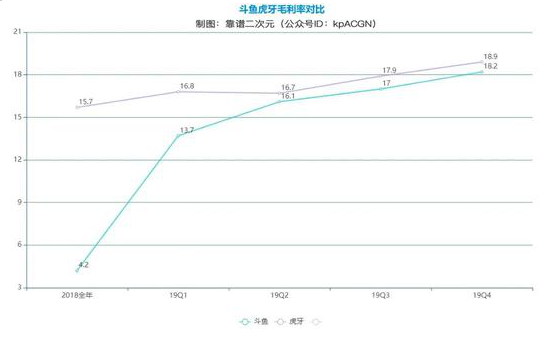

重直播,降成本,增营收,沿着虎牙的轨迹斗鱼做到了降本增效,根据财报数据,斗鱼毛利率在2019年从Q1的13.7%,在Q4增长到18.2%,与虎牙Q4毛利率仅相差0.7%。2018年斗鱼全年毛利率为4.2%,虎牙是15.7%。

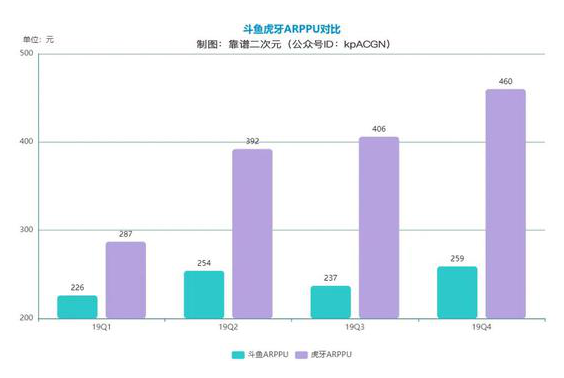

更重要的意义在于斗鱼第四季度ARPPU从19年Q1的226元提升到259元,比2018年的208元有了不小的提升。付费率也从19年Q1的3.8%增长到4.4%,去年全年斗鱼付费率仅为2.8%。挣扎了三个季度后斗鱼Q4净利润(Non-GAAP)终于突破1亿元。

一句话总结,就是斗鱼更赚钱了。斗鱼财报发布当日收盘自然获得了4%的涨幅。如果张朝阳给搜狐的降本增效打80分,陈少杰给斗鱼的变现之年打上85分也不为过,但虎牙的表现却很难及格。

2019年虎牙成本控制平稳,成本营收占比由84.3%降低到82.3%。总营收、净利润增长放缓。虎牙19全年总收入87亿同比增长79%,全年净利润(Non-GAAP)7.5亿元,同比增长62.7%。不过18年这两个数据同比增长均超过100%。而且19Q4毛利率为18.9%,2018年全年为15.7%。

虎牙的用户消费意愿不减,第四季度ARPPU从19年Q1的287元飙升到460元,18年Q4为300元;不过虎牙的付费率和付费用户均在第四季度出现减少,付费率从Q1的4.4%降低至3.4%,低于去年平均3.9%的水平,付费用户则从Q1的540万降低到510万。

虎牙在Q1感受到的危机并未缓解,用户增长面临瓶颈。

财报显示,虎牙整体月活从Q1的1.24亿到了Q4增至1.5亿,四个季度环比增长率分别为5.9%,14%,1.5%和2.6%,每季度环比平均6%的增长率强于斗鱼平均1.95%的环比增长率。移动月活19年Q4为6160万,与Q1相比增长了14%,强于斗鱼的9.7%,但移动月活人数自Q3后缩水了220万。

对比来看,虎牙的付费率,付费用户以及移动月活均在Q3到Q4出现下跌,即便是拿出了18年两倍的营销费用——4亿元,也没能在用户上带来可喜的增长。

在毛利率,总成本占比上斗鱼在Q4已经十分接近虎牙,差距仅在个位百分比;同时斗鱼与虎牙的直播收入占比,净利润差距也逐渐缩小。

斗鱼偷师虎牙,游戏直播秀场化

财报中,斗鱼提到自己减少了顶级独家主播的签约费,抵消了部分成本。实际上,毛利率和净利润大幅提升的关键是斗鱼不再迷恋游戏主播。

某直播平台公会负责人薛雨琪认为,“游戏直播平台里,八成主播都是赔钱货。”——即如果将直播平台成本均摊到每个主播身上,八成以上主播给平台带来的收益要小于成本。

其中游戏主播基本全是”赔钱货”,游戏再好玩也不如美女好看。美女主播的签约费用更少,赚钱能力是游戏主播好几倍。斗鱼在2019年首先扩大了娱乐主播规模。

沈阳的直播公会老板王某最近忙着扩大场地。他之前在某音频社区做交友直播勉强不亏钱,去年9月来到斗鱼后主做交友类直播,月流水能达到二三十万,如今这个数字已经翻倍。西安某公会老板西风去年7月与斗鱼合作,陪玩与秀场领域一起做,小一百个主播为他带来过百万月流水。

2019年6月,斗鱼娱乐两大专区星娱与颜值加起来有大概952位主播在播。而到了2020年3月21日,靠谱编辑部粗略统计,斗鱼颜值区下午在播主播774位,舞蹈区在播120位,二次元在播260位,美女秀场类主播共1424位。另外,2020年斗鱼还多了200多个语音交友厅。

公会批量入驻可以帮助平台消化主播招新和运营成本。薛雨琪表示,“公会的门道很多,可以去洗发店招人,去学校发传单,去社交平台挖人,在各类活动砸钱冲锋陷阵,再拿平台给的部分返利,大家都不亏,但是美女主播获得了推荐位和曝光,借以收割更多用户。”

甚至可以说,游戏直播的决战秘诀,是美女主播够不够多,够不够好,够不够吸金。另一方面,与纯秀场直播平台不同,2019年斗鱼证明了自己已经具备虎牙擅长的转化能力——将游戏直播流量转化为秀场直播收入。

虎牙很早就开始让游戏主播为美女主播带量了。

通常情况是,游戏主播快下播时去女主播房间”查房“,稍微点评一下,游戏用户自然而然会点击关注,来自同一公会的主播更好操作。

现在游戏主播与美女主播互动花样更多了,比如近期,虎牙有游戏主播姿态与一批星秀女主播PK造梗,斗鱼则有游戏主播Doinb与美女主播斗舞,目的均是让游戏用户为秀场直播付费。

在效仿虎牙的过程中,斗鱼最鲜明的特点就是赚钱能力提高了,实际上直播平台的赚钱能力比的就是秀场直播的占比,照这么看,斗鱼和虎牙都是在将游戏直播秀场化。

以秀场为主的直播股YY、映客、陌陌为例,2019年YYQ4的直播收入占比为93.8%,映客2019上半年直播收入占比为94.89%,而斗鱼虎牙均提到了90%以上。

秀场直播的特点是付费率高,ARPPU高。说白了,在YY,陌陌,映客这些地方大家都是带着钱来看美女主播的,无需转化。

其中,YY2019年四季度月活是4120万,付费用户是450万,付费率是10.9%;靠谱编辑部根据财报计算,YYQ4直播收入是31.61亿,ARPPU是702元。付费率和ARPPU均是斗鱼及虎牙的2-3倍。

高净值用户拉新留存难度大,秀场直播2019年集体面临的困境是,用户增长放缓或流失,导致营收支柱——直播营收增长放缓或下滑。

陌陌2019年月活Q3相比Q2,仅新增60万用户。Q4月活为1.145亿,较Q3月活1.141亿仅增长了4万。用户增长停滞,导致陌陌19年直播营收同比增长14%比18年的34%大幅降速。而YY在19年Q4月活为4120万,同比增长仅为3.8%。

19年YY的国内直播营收Q4同比增幅从18年的30.4%下降到20.2%。映客在2019上半年直播收益仅14亿,同比去年甚至下滑了36.7%,造成上市后首次亏损。

斗鱼虎牙的总月活比YY多出1亿,比陌陌多出5000万。二者在2019年ARPPU和付费率的提升意味着游戏流量转化为营收水平的提升,转化变强了,多出来的用户池就是潜在的利润增量。而这是空有高转化,却找不到用户增长的秀场直播不具备的。

游戏直播也没有增量了

秀场直播正在遭遇的困境,很可能斗鱼虎牙也会经历,因为游戏直播也没有增量了。

从2019年Q2开始,斗鱼和虎牙的月活增速大幅降低,斗鱼后两季度整体月活环比增速仅为1.05%,虎牙则是2.05%。虎牙Q4移动月活甚至比Q3减少了220万。

这也是为何虎牙交出了毛利率,ARPPU值提高,成本占比进一步缩小的财报,却在发布后三天股价跌了7.4%,较最高点下跌73.7%。

此前虎牙的高市值来自行业规模第一的溢价,出色的盈利能力,和流量变现的空间。如今不仅斗鱼展现了变现水平,两家用户增长均放缓,虎牙出现了付费用户及付费率小幅下跌,未来的想象空间大打折扣。

2019年7月斗鱼上市时市值为37亿美元,虎牙市值为49.9亿美元,合计86亿美元。2020年3月20日,斗鱼市值23亿美元,虎牙市值29亿美元,合计52亿美元,集体降低了40%。

斗鱼虎牙用户增长放缓不仅受限于行业直播用户规模增长疲态,快手与B站的进击加剧了行业竞争。

2019年Q2是斗鱼虎牙增长开始放缓的时间点,紧接着快手就在7月宣布游戏直播月活超3500万。11月底,快手游戏直播日活5100万,3个月增长1600万。

19年底,快手直播负责人在一次活动中说:“双十一当天,快手电商主播在卖力的做活动卖货,但当天S9的数据仍然在全站是第一。”2019年快手首次播放英雄联盟总决赛(S9),首日观赛人数达到2500万,总共观赛人数7400万。游戏直播的拉新上,快手先尝到甜头。

B站也通过电竞赛事并以冯提莫为招牌搭建了直播内容,开始吸引直播用户。19年Q4,B站平均月度付费用户人数达880万人,与上年同期相比增长100%。

在直播用户付费上B站按下了加速键,直播和增值服务收入达5.7亿元,比2018年多了3.7亿,从19年Q1开始每季度环比增速为9.3%,28.9%及21.1%。

最新数据显示,快手月活超过4亿,B站月活超过1.3亿。这两家在游戏直播的投入限制了自家的游戏直播用户流向斗鱼虎牙。

同时快手有短视频内容,碎片化时间可以与长时间的直播体验互相补足;B站则是主播二创梗视频的聚集地,有足够高的粘性。这么来看斗鱼和虎牙除了直播本身还没有其他流量开拓点。

讲不出新故事,斗鱼虎牙未来在哪?

不只是流量,虎牙和斗鱼上线了这么多年,除了直播也只能找到广告这个营收点。

19年虎牙广告收入1.21亿元,占比仅为5%;斗鱼广告收入为1.7亿,同比增长仅为

29%。广告的收入大部分是建立在牺牲用户观看及打赏体验上,注定无法成为长期增长点。

小程序,云游戏,虚拟偶像,似乎也无法大幅提高目前的用户打赏金额。虎牙近期上线的小程序更多是让主播与用户进行游戏交互更方便,很难对直播收入产生大幅刺激。3月6日斗鱼上线了云游戏旨在提前布局,但体验过的用户表示“卡在了账号登录环节,技术还不成熟。”

目前斗鱼在游戏联运主要依靠广告业务,利用站内资源做一锤子买卖,合作的多为直播空闲点开即玩的页游,其用户对游戏厂商的价值要低于B站和taptap用户。

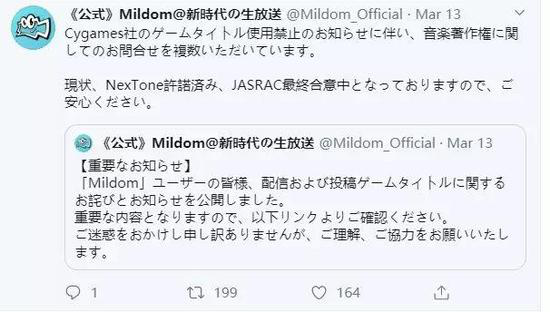

出海上,斗鱼在19年11月与日本三井物业推出的Mildom最近也遭遇不顺。3月15日,Mildom刚被拥有《碧蓝幻想》、《神击的巴哈姆特》、《公主连接!Re:Dive》、《影之诗》、《World Flipper》一系列作品的日本游戏厂商Cygames禁播。

一方面是Mildom挖角了许多Cygames旗下直播平台Openrec的主播。另一方面,在版权上mildom与游戏《勇者斗恶龙 Ravis》发生过纠纷,也并未取得掌握日本版权市场90%的日本音乐著作权协会JASRAC授权,可以说是出师不利。

虎牙称Q4海外产品MAU超2000万,但虎牙老大哥欢聚时代净利润从19年Q3开始到Q4同比下滑分别为83%和75%,就是因为收购海外平台BIGO LIVE带来亏损所导致,海外直播用户何时能贡献净利润仍然是未知数。

此外,斗鱼虎牙近期均上线了在线教育内容,但这部分业务公益属性更强,很难贡献高收入。

对手的脚步越来越近。

快手在去年7月就开始引入直播公会,B站更是招揽了前大鹅文化两位高管任直播业务负责人,靠谱编辑部也注意到业内规模较大的娱加公会已经在招募B站主播。快手和B站有更多的流量池,公会化扩大规模后,无论是老铁电商,还是大会员与游戏,这批直播流量都有更大想象空间。

斗鱼和虎牙经历了天价抢人和融资上市,除了游戏直播秀场化,似乎没有任何新故事可讲。

6年前,斗鱼与虎牙先后上线。2018年,两家同时获腾讯投资,斗鱼估值近30亿美金是虎牙15亿美元的两倍。2019年斗鱼上市时,市值37亿美元仅为虎牙七成。

截至2020年3月20日,虎牙市值29亿美元,较市值最高点78亿美金蒸发六成,此时斗鱼市值为23亿美元,较上市首日缩水三成。

游戏直播的未来会走向何方呢?

来源:靠谱二次元

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

1、 网站注明“来源:中国通信工业协会电子竞技分会”的所有作品,其他媒体、网站或个人转载使用时必须注明:“来源:中国通信工业协会电子竞技分会”。

2、凡本网站注明“来源:XXX”的作品,均转载其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网站提供的资料如与相关纸质文本不符,以纸质文本为准。

地址:长沙市天心区雀园路568号创谷主楼2楼天心文化(广告)产业园

联系电话:0731-85137865 010-68207668 邮箱:gongxin@chinaesa.org.cn

备案号:湘ICP备19010355号-1 湘公网安备 43010302001069号

版权所有 Copyright © 2005-2022 中国通信工业协会电子竞技分会

成立通知

成立通知  分会简介

分会简介  领导介绍

领导介绍  媒体报道

媒体报道  行业动态

行业动态  分会动态

分会动态  产业标准

产业标准  产业政策

产业政策  产业研究

产业研究  产业杂谈

产业杂谈  专业活动

专业活动  平台运营

平台运营  国内交流合作

国内交流合作  国际交流合作

国际交流合作  电竞培训

电竞培训 指导教材

指导教材 会员风采

会员风采  联系我们

联系我们  资料下载

资料下载